2021年房地產(chǎn)金融行業(yè)發(fā)展研究報(bào)告 聚焦房地產(chǎn)開發(fā)

2021年是中國(guó)房地產(chǎn)行業(yè)轉(zhuǎn)型與調(diào)整的關(guān)鍵一年,金融政策持續(xù)趨緊,房地產(chǎn)開發(fā)面臨前所未有的挑戰(zhàn)與機(jī)遇。本報(bào)告從金融視角出發(fā),深入分析2021年房地產(chǎn)開發(fā)行業(yè)的發(fā)展現(xiàn)狀、政策環(huán)境、融資模式及未來(lái)趨勢(shì)。

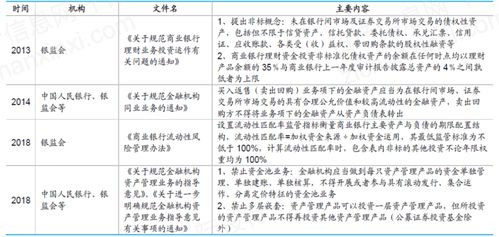

一、政策環(huán)境分析

2021年,國(guó)家繼續(xù)強(qiáng)調(diào)“房住不炒”定位,出臺(tái)多項(xiàng)調(diào)控政策。重點(diǎn)包括“三道紅線”政策對(duì)房企負(fù)債的嚴(yán)格限制,以及銀行貸款集中度管理,抑制了房地產(chǎn)開發(fā)過度依賴債務(wù)融資的舊模式。同時(shí),各城市針對(duì)土地供應(yīng)、預(yù)售資金監(jiān)管等推出細(xì)化措施,旨在防范金融風(fēng)險(xiǎn),促進(jìn)行業(yè)健康穩(wěn)定發(fā)展。

二、房地產(chǎn)開發(fā)融資現(xiàn)狀

在政策收緊背景下,房地產(chǎn)開發(fā)企業(yè)融資渠道顯著收窄。傳統(tǒng)銀行貸款增速放緩,債券發(fā)行門檻提高,部分房企轉(zhuǎn)向信托、資產(chǎn)證券化等非標(biāo)融資,但成本上升且風(fēng)險(xiǎn)加大。數(shù)據(jù)顯示,2021年房地產(chǎn)開發(fā)貸款余額同比增長(zhǎng)僅5.2%,較2020年下降3個(gè)百分點(diǎn)。企業(yè)分化加劇,頭部房企憑借信用優(yōu)勢(shì)仍能獲得資金支持,而中小房企面臨流動(dòng)性壓力。

三、行業(yè)發(fā)展趨勢(shì)

- 數(shù)字化轉(zhuǎn)型加速:房企積極應(yīng)用金融科技,通過大數(shù)據(jù)和區(qū)塊鏈優(yōu)化資金管理,提升開發(fā)效率。

- 綠色金融興起:隨著“雙碳”目標(biāo)推進(jìn),綠色建筑和可持續(xù)發(fā)展項(xiàng)目獲得更多金融支持,如綠色債券和ESG投資。

- 租賃市場(chǎng)發(fā)展:政策鼓勵(lì)長(zhǎng)租公寓和保障性住房開發(fā),相關(guān)金融產(chǎn)品如REITs試點(diǎn)擴(kuò)大,為房地產(chǎn)開發(fā)注入新動(dòng)力。

四、風(fēng)險(xiǎn)與建議

當(dāng)前,房地產(chǎn)開發(fā)行業(yè)仍面臨債務(wù)違約、市場(chǎng)下行等風(fēng)險(xiǎn)。建議房企優(yōu)化資產(chǎn)結(jié)構(gòu),加強(qiáng)現(xiàn)金流管理;金融機(jī)構(gòu)應(yīng)創(chuàng)新產(chǎn)品,支持合規(guī)項(xiàng)目;監(jiān)管部門需平衡調(diào)控與穩(wěn)定,避免“一刀切”政策。未來(lái),行業(yè)將逐步從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量提升,金融支持將更注重精準(zhǔn)和可持續(xù)性。

綜上,2021年房地產(chǎn)金融行業(yè)在嚴(yán)監(jiān)管下重塑,房地產(chǎn)開發(fā)正步入精細(xì)化、綠色化新階段,金融創(chuàng)新與風(fēng)險(xiǎn)防控將成為核心驅(qū)動(dòng)力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.sdjfk.cn/product/22.html

更新時(shí)間:2026-02-24 00:01:32